Мерките срещу изпирането на пари: ДАНС публикува примерни вътрешни правила и критерии за оценка на риска за ЮЛНЦ

Според действащия Закон за мерките срещу изпирането на пари (ЗМИП) юридическите лица с нестопанска цел са задължени да спазват определени мерки, чрез които да се намали рискът дейността им да бъде използвана за изпиране на пари или финансиране на тероризъм.

Вижте тук в резюме какви са основните задължения на ЮЛНЦ по ЗМИП.

Приемането на Вътрешни правила и изготвянето на собствена оценка на риска са едни от мерките, предвидени в закона. В този материал разясняваме кои ЮЛНЦ, какво и в какви срокове следва да предприемат, за да изпълнят тези си задължения.

Български център за нестопанско право започва серия от обучителни уебинари, посветени на изготвянето на оценка на риска и приемането на вътрешни правила в определените за 2020 г. срокове.

Вижте датите и се запишете за участие, като попълните формуляра. Уебинарите са безплатни.

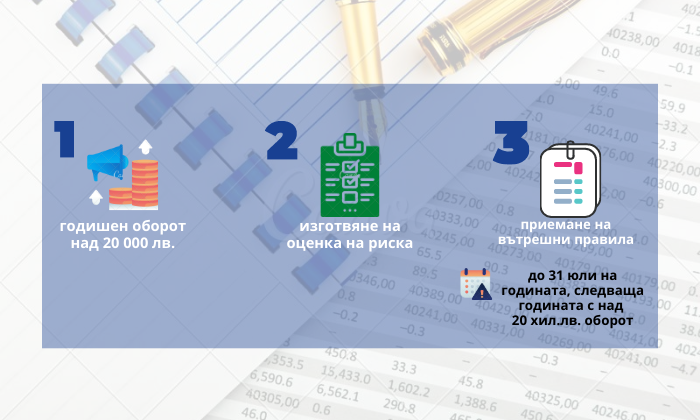

Приемането на Вътрешни правила за контрол и предотвратяване изпирането на пари и финансирането на тероризма (накратко, Вътрешни правила) и изготвянето на оценка на риска са задължителни само за част от ЮЛНЦ:

- тези, които имат годишен оборот над 20 хил. лв. за предходната отчетна година (чл. 98, ал. 4 ЗМИП);

- .

- и ЮЛНЦ, които преценят, че има опасност дейността им да бъде използвана за изпиране на пари или финансиране на тероризъм (чл. 98, ал. 5).

.

В какъв срок ЮЛНЦ трябва да приеме Вътрешни правила:

- до 31 юли на годината, следваща годината, за която годишният оборот на ЮЛНЦ надвишава сумата от 20 000 лева;

- в едномесечен срок от изготвянето на оценката на риска, когато ЮЛНЦ е преценило, че има опасност дейността му да бъде използвана за изпиране на пари или финансиране на тероризъм.

- до 24.00 часа на 13 септември 2020 г. за ЮЛНЦ, които имат над 20 000 лв. годишен оборот за 2019 г.;

- до 24.00 часа на 21 август 2020 г. за ЮЛНЦ, за които вече е възникнало задължението за изготвяне на оценка на риска заради преценка, че има опасност дейността му да бъде използвана за изпиране на пари или финансиране на тероризъм.

Изготвяне на оценка на риска

Ако е сред посочените по-горе две категории ЮЛНЦ (и не попада в някои от останалите категории задължени лица по ЗМИП), организацията следва да изготви собствена оценка на риска.

Методология и критерии за оценка на риска

За да изготви тази оценка, ЮЛНЦ следва да се ръководи от методологията и критерии за оценка на риска, публикувани от Държавна агенция „Национална сигурност“ (ДАНС).

Какво е оценка на риска?

Това е инструмент, който помага на ЮЛНЦ да установи, разбере и оцени дали и какъв е рискът дейността му да бъде използвана за изпиране на пари (ИП) или финансиране на тероризъм (ФТ).

Какви са критериите за оценка на риска?

Оценката на риска включва анализ спрямо следните пет показателя:

- организационна структура на ЮЛНЦ;

- преглед на дейността спрямо източници на приходи и видове разходи;

- идентифициране на рискови фактори, относими към дейността на ЮЛНЦ;

- съобразяване в каква степен тези рискови фактори ще засегнат дейността (какъв обем от дейността ще бъде засегната);

- преценка каква е вероятността за настъпване на риска.

Какви са стъпките за изготвяне на оценка на риска?

Оценка на риска включва четири етапа:

Етап 1: Анализ на организационната структура на ЮЛНЦ, в частност на собствеността и управлението на ЮЛНЦ и предмета му на дейност (Цел: посочване на основните данни)

ЮЛНЦ следва да попълни празните полета в Етап 1 - виж стр. 5 от документа, публикуван на интернет страницата на ДАНС

Етап 2: Анализ на дейността с оглед източниците на риска (Цел: идентифициране на риска)

ЮЛНЦ Извършва преглед на две основни категории:

- източниците на приходи, които получава организацията и

- видовете разходи, които прави организацията.

Виж стр. 6 от документа, публикуван на интернет страницата на ДАНС

Етап 3: Определяне на рисковите фактори, които са относими към дейността на ЮЛНЦ (Цел: анализ на риска)

Измежду изброените примерни рискови фактори ЮЛНЦ преценява кои от тях са относими спрямо видовете приходи и разходи, които прави организацията (очертани в Етап 2). При тази преценка се взема предвид и спрямо какъв обем от приходите/разходите на организацията се отнасят определените рискови фактори.

Рисковите фактори са в следните категории:

- свързани с характера/поведението на клиента (има се предвид лицата, на които/от които ЮЛНЦ предоставя/получава средства/услуги)

- свързани с географски риск по отношение на клиента

- свързани с продуктите и услугите (извършваната от ЮЛНЦ дейност) спрямо приходите и разходите, които ЮЛНЦ получава/прави

Виж стр. 6 – 9 от документа, публикуван на интернет страницата на ДАНС

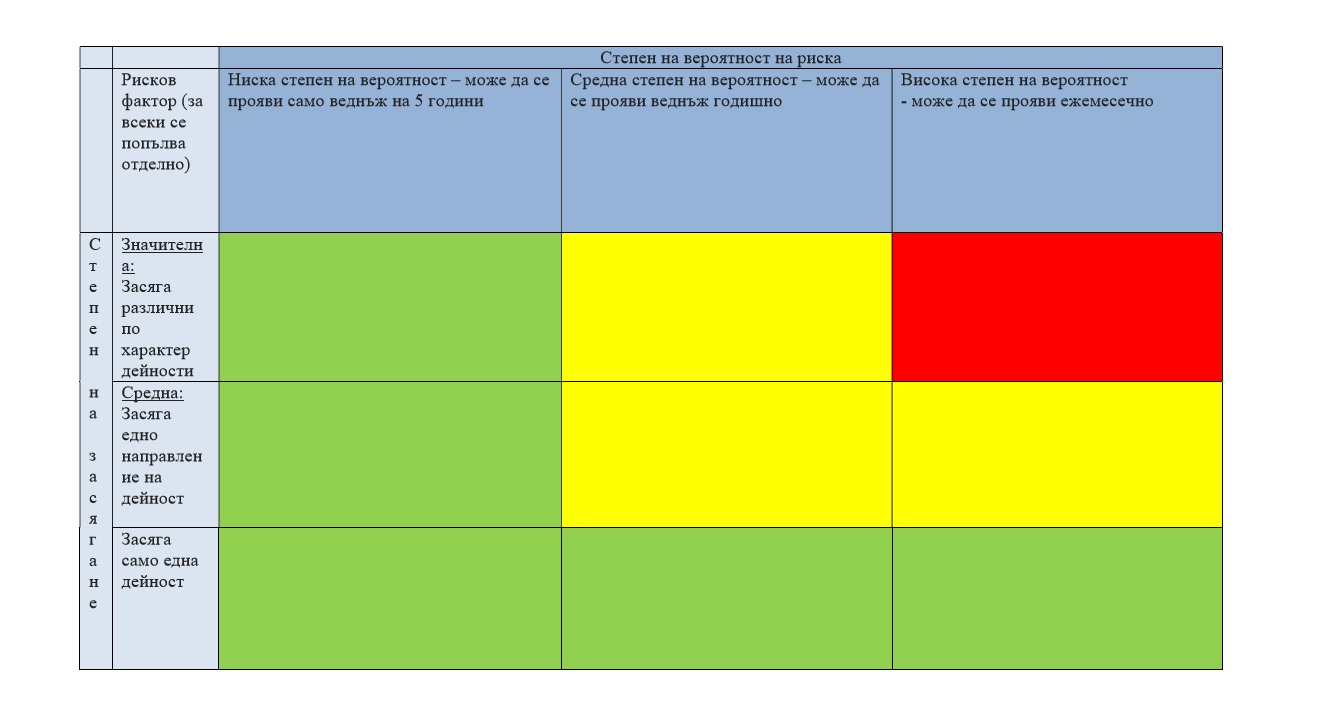

Етап 4: Оценка на риска с оглед на степента на засягане и вероятността да настъпи (Цел: оценка на риска)

ЮЛНЦ прави преценка за всеки от идентифицираните рискови фактори (от Етап 3):

- Каква е степента на засягане – какво е/ще е отражението на конкретния рисков фактор върху обема на дейността на ЮЛНЦ;

- Каква е степента на вероятност на риска – в каква степен идентифицираните рискови фактори има вероятност да се появят.

Виж стр. 9 – 11 от документа, публикуван на интернет страницата на ДАНС

В резултат на тази оценка, ЮЛНЦ ще идентифицира ниско ниво на риск (зелено); средно ниво на риск (жълто); високо ниво на риск (червено).

Какво следва да направи ЮЛНЦ след оценката на риска?

Определеното ниво на риска предполага предприемането на съответни подходящи мерки за намаляването му.

ЮЛНЦ следва да

посочи какви мерки ще предприеме спрямо извършването на конкретната дейност, за

която е идентифициран рискът, за да бъде той съответно намален. Виж стр. 12 – 13 от документа, публикуван на интернет страницата на ДАНС.

Тази част от оценката на риска допълва Вътрешните правила, които организацията следва да приеме след изготвянето ѝ.

ВАЖНО ДА ЗНАЕМ:

Ако ЮЛНЦ има годишен оборот над 20 000 лева за предходната година или прецени, че е налице опасност за използване на дейността му за изпиране на пари или финансиране на тероризма, е необходимо да изготви собствена оценка на риска, като:

- Използва примерните критерии в настоящата методология

- Управляващият орган на ЮЛНЦ или изрично определено от него ръководно лице отговаря за изготвянето на оценката;

- Взема предвид (съобразява) резултатите и заключенията от изготвената през 2019 г. национална оценка на риска (НОР) и публикуваната през 2019 г. наднационална оценка на риска (ННОР), секторни оценки (при наличие на такива), както и техните актуализации.

- Отразява резултатите от оценката на риска във Вътрешните правила;

- Съхранява изготвената оценка 5 години, заедно с протокол за изготвянето ѝ, за уведомяването на служителите за резултатите от нея, както и информация за мястото на съхранение и отговорното за нея лице;

- На всеки 2 години ЮЛНЦ актуализира оценката на риска; възможно е да има извънредни случаи за актуализация – например, когато бъдат публикувани нова наднационална (ННОР), национална (НОР) или секторна (СОР) оценки на риска.

Примерни Вътрешни правила

ЮЛНЦ следва да приемат Вътрешни правила, които съответстват на публикуваните от Държавна агенция „Национална сигурност“ (ДАНС) примерни такива. Те се допълват с данни за:

- Организацията

- Компетентния орган, приел вътрешните правила

- Лицето, отговорно за контрола по прилагането им (ръководно лице)

- Резултатите от извършената оценка на риска.

Вътрешните правила включват следните части:

- Обща част – основни данни и дефиниции

- Механизми за спазване и контрол върху изпълнението на задълженията, установени със Закона за мерките срещу изпирането на пари, Закона за мерките срещу финансирането на тероризма и актовете по прилагането им – тук са посочени всички основни задължения по закона, които ЮЛНЦ следва да изпълнява, както и конкретните начини за това (обучения на служителите; възможности за вътрешно сигнализиране, кога и за какво трябва да уведомяваме ДАНС; какви са конкретните задължения на ръководното лице, което следи за контрола и спазването на задълженията по закона)

- Критерии за разпознаване на съмнителни операции или сделки и клиенти – тук са посочени примерни критерии с цел превенция от това дейността на ЮЛНЦ да бъде използвана за изпиране на пари или финансиране на тероризъм. Критериите са спрямо сделки и клиенти, като нито един от критериите не води до директен извод, че е налице изпиране на пари или финансиране на тероризъм, а е указано какво следва да направи ЮЛНЦ, в случай че някой/и от критериите е/са налице.

- Оценка на риска и мерки за ограничаване на установените рискове от изпиране на пари и финансиране на тероризъм – тук са посочени детайли, свързани с процедурата по изготвяне на оценката на риска, както и какви са подходящите мерки за намаляване на съответния установен риск.

- Съхраняване и предоставяне на информация – посочен е периодът, в който ЮЛНЦ имат задължение да съхраняват документите, изготвени и събрани в изпълнение на задълженията им по закона.

-----------------------

Този материал е част от серията "Правни новини за НПО".

#правниновинизаНПО

Автор: Анна Адамова, Български център за нестопанско право

Facebook

Facebook Twetter

TwetterСходни публикации

Състезание със законодателя: Правен бюлетин за НПО (07 май – 05 юли 2024 г.)

ОБНАРОДВАНИ АКТОВЕ В ДЪРЖАВЕН ВЕСТНИК Национално представителна организация РЕШЕНИЕ № 421 ОТ 19 ЮНИ 2024 Г. за отказ за

Състезание със законодателя: Правен бюлетин за НПО (08 – 26 април 2024 г.)

ОБНАРОДВАНИ АКТОВЕ В ДЪРЖАВЕН ВЕСТНИК Екология и климатични промениПОСТАНОВЛЕНИЕ № 95 ОТ 4 АПРИЛ 2024 Г. за създаване на Съвет

Състезание със законодателя: Правен бюлетин за НПО (18 – 29 март, 2024 г.)

ОБНАРОДВАНИ АКТОВЕ В ДЪРЖАВЕН ВЕСТНИКГражданско участие МИНИСТЕРСТВО НА ЗДРАВЕОПАЗВАНЕТО ПРАВИЛНИК за организацията и дейността